珍酒李渡旗下四大品牌均同比实现双位数增长-开云(中国)Kaiyun·体育官方网站-登录入口

发布日期:2024-06-09 04:57 点击次数:189

近期的两个“技术窗口”,让“港股白酒第一股”珍酒李渡的中枢价值逻辑再获关心。

一是适逢功绩期财报密集走漏,市集焦点回来考据基本面,白酒板块报表不错突显业务韧性,珍酒李渡当作专有的行业样本,投资蛊惑力再次取得催化进步;二是珍酒李渡刚巧迎来上市一周年,在多方细心下又一次站上价值创造新最先。

在此,笔者先建议一个中枢不雅点:珍酒李渡是成本市集少壮,更是潜在的“明日之星”。

具体来看,不错沿着三条陈迹进行解读。

1)市集引颈力

市集引颈力是一个企业市步地位的直不雅体现。从成本市集的角度看,就是具备先行开动行情,趁势带动板块乃至市集活跃度进步的才调。

2023年,港股受表里多重成分影响,全体走势疲软,寒意也从二级市集蔓延到IPO市集。在此配景下,珍酒李渡已经取得资金追捧,不仅夺得2023年港股IPO募资冠军,股价发挥也握续跑赢大市,起到了权贵的引颈作用。

其中,2月以来,珍酒李渡累涨31.73%,远超同期恒生指数(13.99%)、恒生滥用指数(22.51%)。具体到港股食饮板块,这一发挥一样排行靠前,淌若以百亿市值当作轨范筛选,珍酒李渡约略排进前三,驱动实力可见一斑。

2)功绩撑握力

前文提到,异日成本市集终将回来基本面考据,即依托功绩撑握。届时,珍酒李渡的市集引颈力也有望进一步增强。

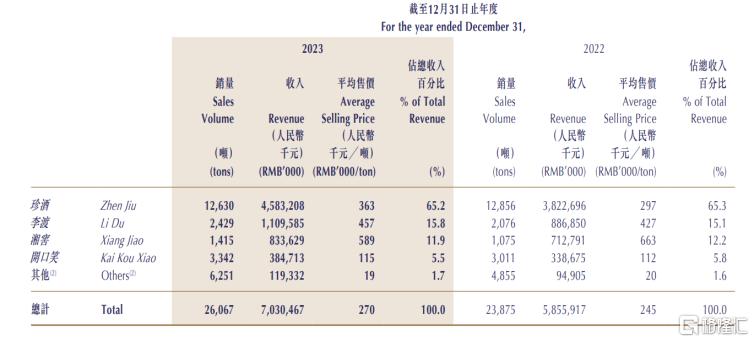

纪念2023年,珍酒李渡在行业改造的配景下再创佳绩,实现收入70.30亿元,同比增长20.10%;经改造净利润16.23亿元,同比增长35.50%;净利率与毛利率双增,现款流大幅改善。

同期,珍酒李渡旗下四大品牌均同比实现双位数增长,高端化奏效权贵,关连居品收入同比增长33.2%,体现出较高的功绩增长质地。

对比同业,这份功绩依旧亮眼。2023年,珍酒李渡的收入限制实在并排舍得酒业,卓绝迎驾贡酒;净利润增速处于行业前线,是收入50亿以上公司中最快的。对比限制邻近的企业(舍得酒业、水井坊、迎驾贡酒),珍酒李渡全体呈现更快的功绩增速,至极是利润端。

瞻望异日,珍酒李渡优异功绩背后的关连计策红利仍将握续开释,包括品牌盛名度进步、渠说念递次健康、处罚团队训诲力和实施力强壮、野心高效等带来的效用,有助其好意思满功绩。

以渠说念端为例,珍酒李渡发力鼓吹艰真切运营,通过建设良性的渠说念递次和价钱体系以进步渠说念盘活和末端动销,作念到与经销商互利共赢、共同成长,鼓吹高质地蔓延。

连合财报分析,2023年,珍酒李渡的经销商数量增长不到10%,但营收加多约20%,“东说念主效比”权贵进步。

3)遥远成长力

珍酒李渡的交易款式具有可握续性和可拓展性,决定了其动须相应的遥远成长属性,具备在成本市集上“大显神通”的实力。

从中枢重点入部属手,这与其产能上风和蔓延才调密不行分。

基酒产能关于白酒品牌,至极是高端酱酒品牌来说至关弥留,不错为品牌建设竞争壁垒,从而蜕变为居品端的广阔竞争上风。相称于酒企中枢业务的“护城河”。

比年来,珍酒李渡插足超百亿握续进步产能,推断2024年总产能将打破5.6万吨,其中酱香型占4.5万吨。其中,珍酒2023年优质基酒储存已达6.5万吨,投产4万吨,产能限制稳居贵州酱酒企业前三。

同期,珍酒李渡产地位于贵州、湖南、江西三省,珍酒也连接开启石子铺厂区、赵家生态沟酿酒区、珍酒庄园、清溪沟酿酒基地、茅台镇双龙村酿酒基地和仁溪沟酿酒基地名堂诞生,依托产地上风酿成产能协同。

此外,当先行业的市集蔓延和推广策略,也为珍酒李渡带来增量机会。

珍酒李渡凭借渠说念矫正等方法驱动寰宇化市集限制快速蔓延,并对准海外市集。年头,珍酒居品已登陆中免旗下公共免税渠说念。除了沉静渠说念、居品,珍酒李渡还推广翻新营销,剿袭千里浸式体验推广策略,使白酒居品约略与滥用者建设并强化互动,进步滥用者对品牌的熟知及招供。

尽管成本市集趋势不停变化,底层要素仍皆集在上述三个方面,珍酒李渡真金不怕火成“明日之星”仅仅技术问题。

届时,成本市集关于珍酒李渡的念念象力也将充分灵通。

异日,类比茅台、五粮液等对A股白酒板块、食饮板块乃至所有这个词市集的兴味,珍酒李渡在港股有望上演相似的引颈者变装,走漏广阔价值。同期,港股市集的机构投资者偏多,且除外资为主。外资向来宠爱白酒龙头股,当作港股市集上独一的白酒看法,珍酒李渡也更容易赢得关连资金的信任票。

反不雅执行,珍酒李渡的市集发挥与其行业地位尚未能充分匹配,昭着被低估。

A股白酒龙头的市盈率大宗卓绝20倍,而珍酒李渡的市盈率仅为13.69倍。这一数据亦低于所有限制邻近的企业,处于价值凹地。

虽然,这与已往港股市集的流动性不及也有一定关系,稠密港股上市公司遭受了流动性折价。稍作延长来看,这一神色有望迎来扭转机会:在政策端,近日证监会发布5项成本市集对港合营方法,旨在鼓吹两地市集一体化进度。

在这么的配景下,投诚珍酒李渡终将迎来真确的价值重估,实现应有的龙头溢价。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

栏目分类