价钱约莫是集采前短效孕育激素的3-7倍-开云(中国)Kaiyun·体育官方网站-登录入口

发布日期:2024-07-04 04:20 点击次数:133

来源: 市值风浪

孕育激素基本盘定赢输。

]article_adlist_manual-->

]article_adlist_manual-->

作家 | 白猫

剪辑 | 小白

有句俗语说,“二十三,窜一窜;二十五,饱读一饱读”,这句话的料想是,到了二十三岁傍边,个头还有可能再长高些,而到了二十五岁傍边,还有可能再长高点。

这种说法流传下来的一部分原因可能和畴昔生活物资条款不是很好,容易导致养分不良、孕育发育冉冉关系系。骨子上各人齐知说念,幼儿期和芳华期是长高的关键期,一朝错过,再长高很难。

运气的是,当代医疗技能为一些孕育发育冉冉的青少年、儿童带来了但愿。其中,孕育激素就被用来匡助一些孕育冉冉的青少年、儿童促进孕育发育。

今天风浪君络续带诸君老铁来看一家主营孕育激素的公司——安科生物(300009.SZ),2020年风浪君曾经商议过这家公司,感意思的老铁迎接班师上市值风浪APP检察。

(来源:市值风浪APP)

短效孕育激素是营收大头

安科生物2009年上市,2014年于今,公司营收仅在2020年受疫情影响出现过下滑。

2014-23年,公司营收CAGR为20.3%,2023年为28.7亿。本年一季度,营收6.6亿,同比增长10.4%,可见公司合座营收增速较快且比较安妥。

(来源:市值风浪APP)

公司将产物分为三类,永别是基因工程药、外用贴膏和其他,前两类永别属于生物成品、当代中成药,其他业务主要笼罩化学合成药、多肽药物、法医DNA检测、细胞药物等业务,业务范围广。

手脚一家以生物医药产业为主的公司,基因工程药是公司的要点发展领域,是拉动公司增长的最大来源。2014-2023年,基因工程药营收流畅增长,CAGR为23.5%,2023年营收为20.3亿,营收占比为70.9%。

2023年10月,公司公告其首款抗体药物打针用曲妥珠单抗获批上市,意味着曲妥珠单抗加入公司基因工程药阵营。

现在东说念主孕育激素“安苏萌”、东说念骨滋扰素α2b“安达芬”及曲妥珠单抗“安赛汀”是公司的三大主要基因工程药物,咱们先来看孕育激素业务。

浅薄来说,现在国内在售的孕育激素分三种:短效粉针剂、短效水针剂、长效水针剂,售价由低到高,疗效和便利性亦然如斯。

三者中,长效水针具备更佳的疗效和便利性,但对于时时家庭来说,太贵了,年蹧跶大节录15万元,现在未进医保,价钱约莫是集采前短效孕育激素的3-7倍。

而短效水针凭借着性价比上风,是国内孕育激素市辘集的主导产物,2022年市集份额超60%。

现在公司的孕育激素产物仍以短效粉针为主,2019年公司的短效水针剂型获批上市,2023年短效水针营收占整个孕育激素营收的比重已超30%。

(安徽安科生物工程(集团)股份有限公司投资者关系活动纪录表20240331)

现在粉针市集竞争最为浓烈,已有6家企业的短效粉针上市,而短效水针市集也有金赛药业、诺和诺德和安科生物3家企业的产物获批上市。

从样本病院孕育激素的竞争面容来看,2017-21年安科生物的市集份额在12%-16%之间,排行第二,同期长春高新(000661.SZ)旗下的金赛药业的市集份额逐年升高,同期市集份额从65%增长到76%。

(来源:市值风浪APP)

可见年老留给小弟的生计空间不大,但公司照旧能在我方的一亩三分地赚到钱。

2021年,公司基因工程药营收12.4亿,增长45.5%,2022年、2023年永别增长21.2%、35.4%,同期孕育激素营收永别增长28%、36.2%。

从产物脾气来看,公司的短效水针是现在国内已上市孕育激素打针液中独一不含防腐剂的品种,这一大亮点受到医患较高的招供度。

2022年以来多个省份进行孕育激素集采,现在国内儿童矮小症发病东说念主数的调治率不到1%,一方面是意识不够,另一方面集采将使更多受经济条款适度的患者简略受益,一定程度上能扩大孕育激素产物的销售和影响力。

其中,公司的短效粉针和水针均有应标,公司未公布各剂型的中标情况和细分销售情况,但跟着集采的接续提速扩面,公司相通也将面对价钱下跌的压力,关键是公司若何权揣度增和降价之间的关系。

(来源:中国质料新闻网、金羊网2022-07-14)

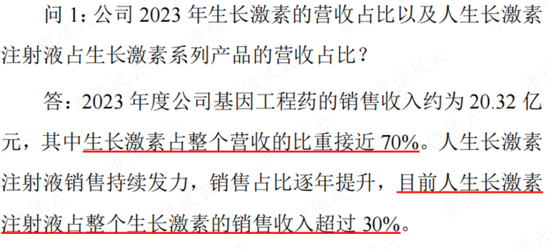

从互动易来看,公司称2022年和2023年孕育激素收入占总营收的比重还没到70%,对于具体占比文书比较无极,但可以看出身长激素产物是公司的大块头。

(来源:市值风浪APP)

长效水针研发掉队

从趋势来看,沙利文预计,长效水针的市集领域增长将快于行业平均水平,2027年长效水针将占据50%以上的市集份额。

(来源:信达证券,下同)

金赛药业现在手脚国内独逐个家推出长效水针的公司,产物自2014上市以来,收入增速亮眼,2023年长效水针第一季度营收约14亿,占整个剂型比重的28%,而况现在尚未纳入集采。

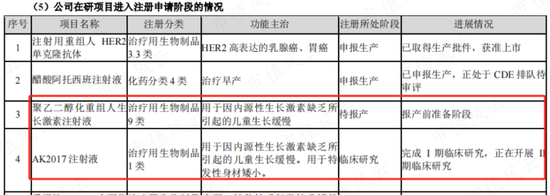

现在安科生物也有两款长效孕育激素的研发,但程度不睬想,逾期同业,主淌若其中一款——聚乙二醇化重组东说念主孕育激素打针液神志,停留在待报产阶段3年多,更别提上市肯求了,因此也被投资者觉得后果低下。

2018年报清楚,公司长效重组东说念主孕育激素打针液也即是聚乙二醇重组东说念主孕育激素打针液已完成临床商议,准备临床纪念及报产,程度快于同业特宝生物(688278.SH)。

2020年年报清楚已完成临床考验,坐蓐线准备中,待陈诉坐蓐。2023年报清楚仍在待报产阶段。本年调研会议上,公司称由于关系坐蓐线的升级和立异,还在对部分陈诉材料进行补充和完善。

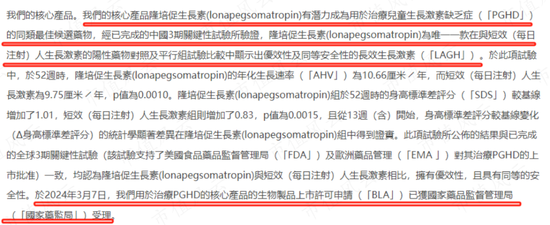

就在本年1月,特宝生物自主研发的长效东说念主孕育激素——怡培孕育激素打针液的上市肯求获CDE受理;本年3月,维昇药业的长效孕育激素——隆培促孕育素的上市肯求也已获CDE受理。

(来源:特宝生物2023年度发挥)

(来源:维昇药业肯求版块20240321)

另外一款是公司自主研发的“AK2017打针液”(重组东说念主孕育激素-Fc交融卵白打针液),公司称与聚乙二醇长效孕育激素比较有着显著的技能上风,现在已完成I期临床考验并进入II期临床考验阶段,力求2024年完成II期临床考验。

现在很难说安科生物能成为第二家吃到长效水针红利的公司。

(来源:安科生物2023年度发挥)

滋扰素,曲妥珠单抗,中成药发展近况

01 α2b滋扰素成漫空间有限

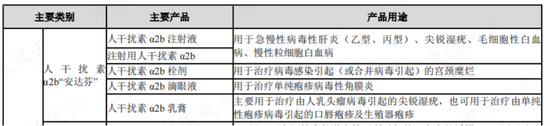

说完孕育激素,来说下公司的第二款基因工程药——东说念骨滋扰素α2b“安达芬”,这是一款短效滋扰素,滋扰素亦然安科生物最早起家的产物之一。

短效滋扰素主要有重组东说念骨滋扰素α1b、重组东说念骨滋扰素α2b、重组东说念骨滋扰素α2a等。

(来源:安科生物2023年度发挥)

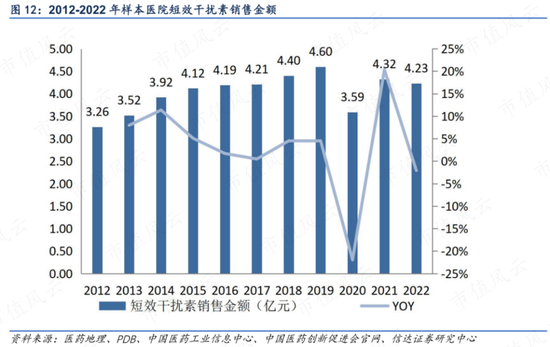

据PDB统计,2012-2022年我国样本病院短效滋扰素销售金额增速较低,尤其是2020年运转走下坡路,2022年样本病院销售金额与和2017年十分,而2017年国内滋扰素竞争面容中,安科生物的市占率仅为4.5%。

风浪君揣摸短效滋扰素市集走下坡路的时辰,公司的“安达芬”销售额没什么增长,以致下滑。

主淌若短效滋扰素细分市集发展出现各别,公司所处的重组滋扰素α2b市集原先是销售占比最高的,但近些年重组滋扰素α1b需求增长更为速即,市集份额还是寥落α2b。与此同期在重组东说念骨滋扰素α2b这个赛说念,已有超10家厂商竞争。

2022年及之前公司在年报中暗示是国产东说念骨滋扰素α2b的龙头企业之一,到了2023年改口为“已毕国产第一支东说念骨滋扰素α2b产业化的公司”,从这字里行间的变化风浪君感受到公司对我方在该领域的扮装或者地位的调遣。

02 打针用曲妥珠单抗上市,进入一条新的拥堵赛说念

2023年10月,公司的打针用曲妥珠单抗“安赛汀”获批上市,这是公司在抗肿瘤靶向药物领域布局的首款抗体药物,用于调治HER2阳性早期乳腺癌、HER2阳性调遣性乳腺癌和HER2阳性调遣性胃癌。

乳腺癌发病率在女性恶性肿瘤中排行第一,2020年我国胃癌发病率和死亡率在多样恶性肿瘤中均位居第三,国内市集空间大。从诊疗指南来看,靶向调治中,曲妥珠单抗均被纳入关系保举用药,调治地位较踏实。

(来源:国度卫生健康委员会医政医管局对于印发肿瘤和血液病关系病种诊疗指南(2022年版)的见告)

从国度药品监督料理局的公示来看,公司是第四家国产打针用曲妥珠单抗获批上市的企业,现在在国内上市的曲妥珠单抗已有6家,竞争面容拥堵且竞争浓烈。

曲妥珠单抗“赫赛汀”的原研厂家罗氏自2002年在国内获批上市以来,2017年达到销售峰值,跟着专利陆续到期和各厂家曲妥珠单抗生物类似药的出现,罗氏的曲妥珠单抗在全球的销售额接续下滑。

而首个国产打针用曲妥珠单抗获批上市的企业——复宏汉霖(02696.HK),其产物“汉曲优”自上市以来,增速亮眼,营收从2020年的1.1亿增长到2023年的26.4亿。

相对原研药,国产药发达亮眼有一大原因来自价钱上风,据健识局报说念中援用的CPM数据库收录价钱清楚,由于复宏汉霖等中国曲妥珠单抗生物类似药的上市,廉价压力导致罗氏赫赛汀在国内的挂网价下调。

(来源:信达证券)

安科生物也剖析这个深嗜,面对劲敌,只可夹缝中生计,公司称安赛汀的卖点诟谇妥珠单抗不含防腐剂,价钱更惠民,是现在市集上性价比最高的一款曲妥珠单抗。

(来源:互动易,下同)

现在曲妥珠单抗已被纳入《国度医保目次》及《国度基本药物目次》,本年4月公司称安赛汀已有5个省份医保落地,虽然实际速率和笼罩面还不如提前进入市集的汉曲优。

汉曲优的150mg剂型已于2021年完成国内整个省份的招标挂网和医保准入,60mg的剂型结尾2022年末已完成国内整个省份的医保准入和29个省份的招标挂网。

03 中成药

前边讲的齐是生物药,最其后浅薄说下中成药,这部分业务是子公司余良卿公司的,余良卿公司是商务部认定首批“百大哥字号”企业。

2020年凭据《米内网要点城市实体药店结尾竞争面容》统计,其主营产物活血止痛膏市集占有率排行第三。

2021年公司的中成药营收领域达到历史峰值,为5.2亿,2022年运转下滑,主因是活血止痛膏营收的下滑,2023年中成药营收为3.6亿,其中活血止痛膏营收为2.6亿,占总营收的9.2%。

盈利、变现、分成大方,上市以来实控东说念主无减捏

公司的毛利率高且隆重。2018-23年,公司的轮廓毛利率在78%-80%傍边,其中生物药和中成药的毛利率更高,同期生物药毛利率超85%,中成药近两年毛利率虽有点下滑,但2023年也有81%。

毛利率低的是化学合成药,2018-23年,化学合成药营收占比6%-7%傍边,2023年毛利率为22.6%。

最开端说过,公司还布局多肽药、法医DNA检测业务,从历史事迹来看,投资还是失败,这两项业务永别是子公司苏豪逸明、中德好意思联的。

2019年以及2021公司永别对苏豪逸明、中德好意思蚁共计计提减值约1.8亿、3.2亿元,悉数商誉已减值88%,2021年于今,公司商誉账面价值不到7000万。

2021年苏豪逸明由于下贱制剂客户集采弃标,导致主营产物销售额下跌。同期,由于原材料价钱高涨、研发插足加多、环保插足加多、东说念主力老本加多等身分,老本用度接续加多,毛利率出现下滑。

2021年中德好意思联不仅是受到疫情防控的影响,法医DNA检测业务活动开展滞后,同期跟着法医DNA检测市集竞争的接续加重,其交易收入出现下滑,加之中德好意思联料理老本、坐蓐老本同比增长,影响了其交易利润。

也主淌若减值的影响,2019年和2021年公司的归母净利率下跌至个数,永别为7.3%、9.5%,往后的年度里莫得出现其他太伟事迹扰动影响,类似2022年以来公司的销售用度率下跌显著,净利率随之晋升到30%傍边,2023年为29.6%。

(来源:市值风浪APP)

(来源:市值风浪APP)

公司领有可以的造血才气,2018-23年,解放现款流均为正。另外公司的欠债率较低且隆重,2023年有息欠债率为1.1%,加上公司的财富盘活率变化小,是以ROE和净利率的变化趋势一样。

2018-23年,公司的ROE最低为4.6%,最高时2023年为23.3%,结尾5月17日收盘,PB为4.3倍。

(来源:市值风浪APP)

公司骨子贬抑东说念主为宋礼华、宋礼名两兄弟,现在两东说念主共计班师捏有公司近33.4%的股份。

公司上市15年,分成14次,分成募资比为1.6,分成大方,近7年现款分成率为67%,而况Choice清楚,上市以来,公司实控东说念主未尝减捏过。

(来源:市值风浪APP)

(来源:市值风浪APP)

股市回暖,抄底炒股先开户!智能定投、条款单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨红卜

栏目分类